全銀ネット・全銀システムと日銀ネットの仕組みを説明

2020年時点、日本国内には

- 都市銀行・・・4行

- 信託銀行・・・14行

- ネット銀行を含むその他・・・15行

- 外国銀行支店・・・55行

- 地方銀行・・・64行

- 第二地方銀行・・・38行

- その他銀行数・・・1行

合計191行の銀行免許を保持する銀行があります。

この191行の銀行免許を保持する銀行が他行取引を行う場合、どのような仕組みになっているのでしょうか。

その仕組みの鍵を握るのは

- 全銀ネット・全銀システム

- 日銀ネット

になります。

この記事では

- 全銀ネット・全銀システム

- 日銀ネット

についてそれぞれ説明していきます。

銀行

- 全銀システム

- 日銀ネット

を説明する前に、日本には

- どのような銀行が存在するのか

- どのような業務を行なっているのか

を説明していきます。

日本の銀行には

- 中央銀行

- 市中銀行

と大きく分ける事が出来ます。

中央銀行

日本の中央銀行である日本銀行には

- 発券銀行としての役割

- 政府の銀行

- 銀行の銀行

の三つの役割があります。

中央銀行の主な業務

中央銀行の主な業務は

- 物価の安定

- 金融システムの安定

です。

物価の安定

日本銀行法第1条第1項、第2条によると、日本銀行の金融政策の目的は、物価の安定を図ることにあると謳っています。

物価の安定は、経済が安定的かつ持続的成長を遂げていくうえで不可欠な基盤であり、日本銀行はこれを通じて国民経済の健全な発展に貢献するという役割を担っています

金融システムの安定

日本銀行法第1条第2項によると、決済システムの円滑かつ安定的な運行の確保を通じて、金融システムの安定(信用秩序の維持)に貢献すると謳っています。

日本銀行は、

- 金融機関に対する決済サービスの提供

- 「最後の貸し手」機能の適切な発揮等

を通じて、この目的の達成に努めています。

市中銀行

市中銀行とは

- 経済学において用いられる用語

- 中央銀行に対して、一般の預金者から金銭を預かり事業者などに貸し出す

銀行を指します。

- ゆうちょ銀行・・・2007年に日本郵政公社が「持株会社(日本郵政株式会社)」と4事業会社

- 郵便局株式会社

- 郵便事業株式会社

- 株式会社ゆうちょ銀行

- 株式会社簡保生命保険

に民営化・分社化して誕生した銀行

- メガバンク・・・

- 三菱UFJフィナンシャルグループ

- みずほフィナンシャルグループ

- 三井住友フィナンシャルグループ

いわゆる「三大メガバンク」です。

りそなホールディングスが準メガバンクと呼ばれています。

- 都市銀行・・・大都市中心に基盤があり、全国に支店を持つ規模の銀行

金融庁からの資料には都市銀行は- みずほ銀行

- 三井住友銀行

- 三菱東京UFJ銀行

- りそな銀行

の4行となっています。

- 地方銀行・・・各都道府県に本店を置き、主にその地方を中心に営業活動を行い地域経済を支えている普通銀行

- 信託銀行・・・普通銀行の預金業務に加え、不動産や有価証券などの財産も預かり、それらを管理・運用したりする信託業務を行う銀行

- 信用金庫、信用組合

- 信用金庫・・・地域の発展を目指す扶助組織として誕生した会員制度による協同組織の金融機関

- 個人事業者で常時雇用の従業員が300人を超える場合

- 法人事業者で常時雇用の従業員数が300人を超え、かつ資本金が9億円を超える場合

には会員となることができません。

- 信用組合・・・信用金庫と同じ協同組織の金融機関

法人取引は- 常時雇用の従業員数が300人(卸売業は100人、小売業は50人、サービス業は100人)以下

- 資本金3億円(卸売業は1億円、小売業とサービス業は5,000万円)以下

の場合に限られます。

- 信用金庫・・・地域の発展を目指す扶助組織として誕生した会員制度による協同組織の金融機関

- ネット銀行・・・パソコンやスマートフォンなどを経由して、振込み、残高照会、取引明細照会、定期預金取引などができるサービスを提供する銀行を指します。

市中銀行の主な業務

- 預金・・・顧客(僕たち個人や法人)が銀行にお金を預ける業務

銀行側から見ると、個人や法人からの資金の調達になるので、銀行の借金となります。 - 貸出(融資)・・・企業向けの融資、個人向けの住宅ローンやカードローン等の貸付業務

- 為替取引・・・銀行間の決済業務。具体的には、

- 口座振込

- 給料の自動口座振込

- 公共料金の自動振替等々

の業務の事を指します。

- 振込・・・違う銀行の口座、同じ銀行であっても別の支店の口座にお金を移動させること

- 振替・・・同じ銀行、同じ支店内の本人の口座間でお金を移動させること

- 口座振替・・・通常の振替とは違い、銀行などの金融機関の自分の口座から、公共料金やクレジットカードの金額、家賃などの支払いを自動で引き落とすことができるようにした「銀行のサービス(集金・収納の代行」のこと

になります。

この他にも、銀行の業務として、

- 銀行窓口での金融商品販売

- 預金運用のために行う株式・公社債投資、企業や国が公社債を発行の際の仲介業務

- 国債など公共債を独自の判断により売買する証券業務

など幅広い業務を行っています。

全銀ネット・全銀システム

個人や企業等々が物・サービスの売買取引(経済活動)を行うと、

- 物・サービス購入者は物・サービス提供者に対して代金を支払うという債務が発生

- 債務解消の為に

- 現金

- 銀行振込

- クレジット・デビットカード支払 等々

の決済方法で代金を支払

これにより貸借関係を解消します。

これを「決済」といいます。

決済の方法は、現金を支払うことが一般的ですが、決済の額が高額になると、現金の持ち運びに伴う盗難や紛失の危険が高まります。

一方、時間や経費も掛からない「為替取引」は現金を直接、債権者に受け渡す必要がなく安全かつ迅速な決済になります。

「為替取引」は銀行の主な業務の一つです。

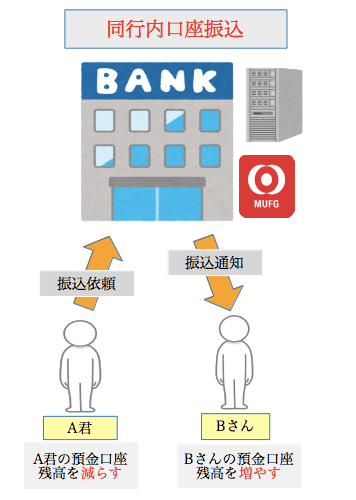

同じ銀行に開設された二つの口座の間で「為替取引」を行う場合、同銀行が、

- 資金を送る人の口座残高を減少

- 受け取る人の口座残高を増加

させることで、現金が動くことなく資金移動が完了します。

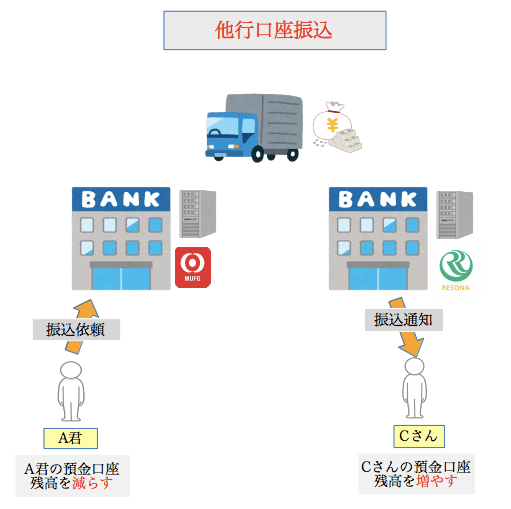

しかし、異なる銀行にある口座に対して「為替取引」を行うためには、現金を送る人の取引銀行は、現金を受け取る人の取引銀行に対して資金を支払う必要があります。

異なる銀行間取引を、取引ごとに現金授受を繰り返す事は生産効率が非常に悪いです。

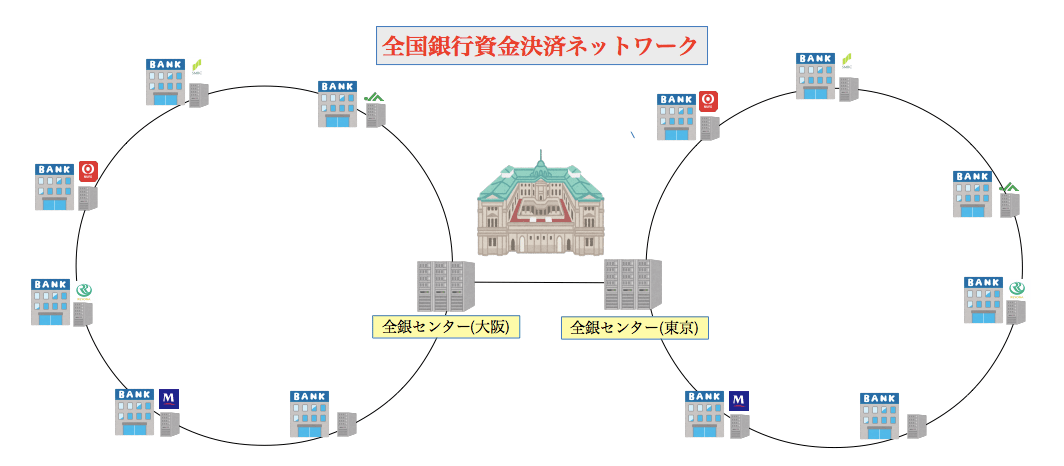

これを効率的に行うための仕組みが「全国銀行資金決済ネットワーク(以下、全銀ネット)」です。

全銀ネットは一般社団法人 全国銀行資金決済ネットワークにより運営されています。

| 会社名 | 一般社団法人 全国銀行資金決済ネットワーク |

| 設立年月日 | 2010年4月1日 |

| 基金 | 5億円 |

| 事業内容 | ・「資金決済に関する法律」における資金清算業 ・資金清算業に関連する業務 ・その他資金決済法69条により主務大臣の承認を受けた業務 |

全銀ネットは、

- 銀行間の内国為替取引をオンライン・リアルタイムで中継

- 取引に伴う資金決済を行うための銀行間ネットワークシステム「全国銀行データ通信システム(以下、全銀システム)」を運営

しています。

全銀システムには、

- 銀行

- 信用金庫・信用組合

- 労働金庫

- 農業協同組合

の金融機関が接続しています。

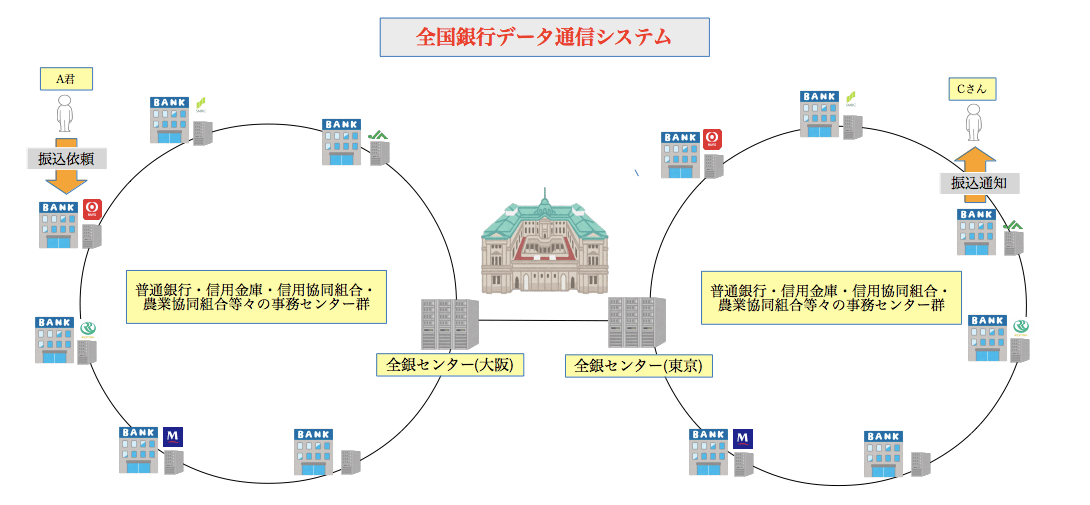

全銀システムの利用によって

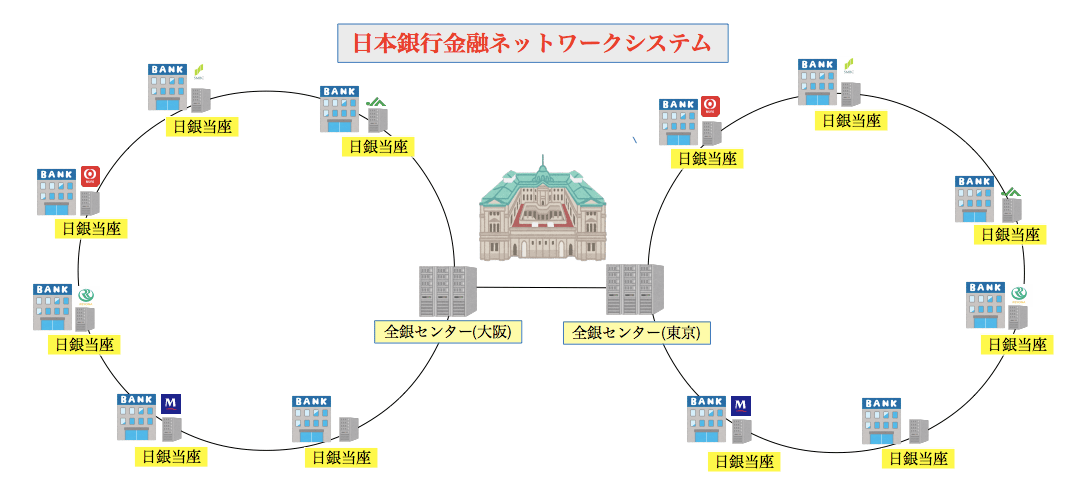

- 振込等の銀行から送られてきた為替取引に関するデータは全銀システムのコンピュータセンター(全銀センター)でリアルタイムで処理

- 直ちに受取人の取引銀行宛に送信

- 同時に、銀行からの支払指図を集中計算

- 各銀行毎に算出した受払差額(決済尻)を一日の業務終了後に日本銀行に対してオンラインで送信

- 日本銀行は、全銀システムからの送信内容に基づいて各銀行と日銀ネットを利用して日本銀行当座預金の入金または引落しを実行

このように最終的な銀行間の為替決済が完了します。

日本銀行当座預金の主な役割には

- 金融機関が他の金融機関や日本銀行、あるいは国と取引を行う場合の決済手段

- 金融機関が個人や企業に支払う現金通貨の支払準備

- 準備預金制度の対象となっている金融機関の準備預金

があります。

- 普通預金

- 当座預金

どちらも、自由に預け入れ、払い戻しが可能な預金口座です。

この二つの口座の大きな違いは

-

普通預金

- 銀行取引の基本となる預金で、法人・個人を問わず開設することが可能

- 振込金や給与、年金、配当金の受取に指定でき、各種公共料金やクレジットカードの口座自動振替を契約できるなど、決済口座としても大きな役割を担う

- ペイオフという制度により、金融機関が破綻した場合1,000万円までしか保護されない場合がある

- 利息が付与

-

当座預金

- 主に企業や個人事業主が手形や小切手の支払を決済するための口座

- 預金保険法が定める「決済用預金」に該当し、金融機関が破綻した場合も全額保護

- 無利息

となります。

全銀システムによって、金融機関相互間の内国為替取引をオンライン処理しますが、為替取引の金額によって処理が異なります。

| 為替取引の金額 | |

|---|---|

| 1億円以上の取引 | (1)支払指図毎に決済に必要な情報が全銀センターから日銀ネットに送信 (2)日本銀行当座預金上で即時グロス決済(RTGS)により処理 |

| 1億円未満の取引 | (1)全銀センターにおいて個々の支払指図を集計 (2)金融機関毎に受払差額を計算 (3)結果を日本銀行にオンラインで送信 (4)当日16時15分に日銀ネットで送信結果に基づき入金・引落し処理 |

各金融機関は、午後4時15分までにその日に起きた為替取引業務の受払差額を計算を決済しなければなりません。

- 平日夕方~朝

- 土日祝日

の他行宛振込のリアルタイム着金を可能とし、「24時間365日の即時振込」のサービスが可能となりました。

日銀ネット

日本銀行金融ネットワークシステム(以下、日銀ネット)とは、日本銀行が運営しており、

- 金融機関との資金振替

- 証券の決済

をオンライン処理するネットワークシステムです。

日銀ネットは、

- 日本銀行の電算センター

- 日本銀行本支店および日銀ネットに参加する金融機関

が通信回線により接続されています。

日銀ネットは、日本銀行と市中銀行間の資金や国債の決済をオンライン処理により効率的かつ安全に行うことを目的としており、機能として下記表の二つに大別出来ます。

| 日銀ネットの機能 | 決済システム | 決済システム内容 |

|---|---|---|

| 日銀ネット当預系 | 資金決済システム | 市中銀行が日本銀行に開設している日本銀行当座預金間の資金の振替による決済 |

| 日銀ネット国債系 | 国債決済システム | ・売買に伴う国債の決済 ・国債発行時の入札・発行・払込みなどが処理される決済 |

以上が

- 全銀システム

- 日銀ネット

についての説明になります。

コメント